क्या आप कभी सोचते हैं कि आपकी सैलरी आती है और देखते ही देखते गायब हो जाती है? आपको समझ नहीं आता कि पैसा कहां चला गया और बचत के नाम पर कुछ बचता ही नहीं? अगर हाँ, तो आप अकेले नहीं हैं। लाखों लोग हर महीने ऐसी ही चुनौती का सामना करते हैं। लेकिन क्या होगा अगर मैं आपसे कहूं कि आपके पास अपने पैसों को कंट्रोल करने का एक आसान, फिर भी बहुत असरदार तरीका है?

जी हाँ, बिल्कुल है! आज हम बात करेंगे एक ऐसे बजटिंग रूल की जिसने दुनियाभर के लाखों लोगों को अपनी आर्थिक स्थिति सुधारने में मदद की है – और वो है 50-30-20 budgeting rule। यह एक सीधा-साधा नियम है जो आपको अपने पैसों को सही ढंग से मैनेज करने का एक क्लियर फ्रेमवर्क देता है। यह कोई रॉकेट साइंस नहीं है, बल्कि आपके पैसे को तीन आसान हिस्सों में बांटने का एक प्रैक्टिकल तरीका है। आइए, इसे गहराई से समझते हैं।

What is the 50-30-20 Budgeting Rule? (50-30-20 बजटिंग रूल क्या है?)

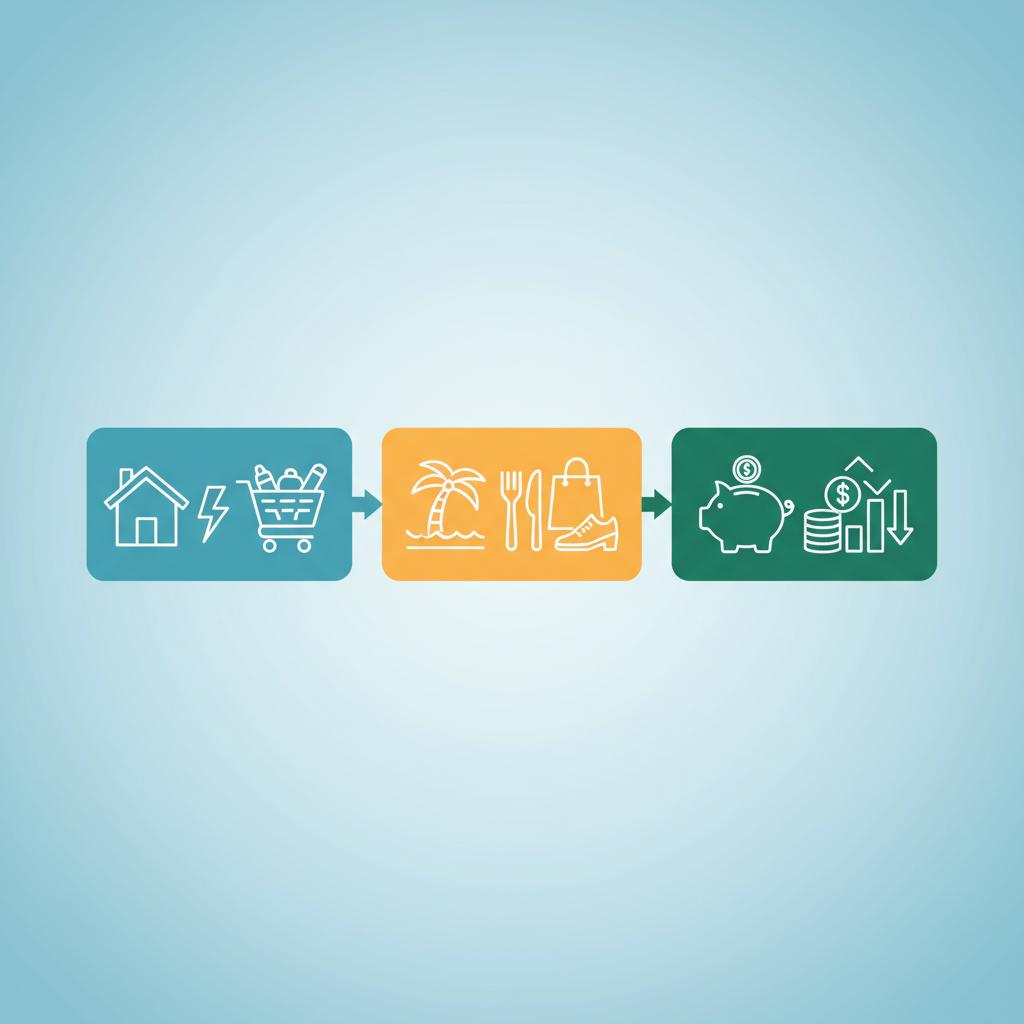

The 50-30-20 budgeting rule, जैसा कि नाम से पता चलता है, आपके टेक-होम इनकम (यानी, टैक्स कटने के बाद आपकी सैलरी) को तीन मुख्य कैटेगरीज़ में डिवाइड करने का एक तरीका है:

50% आपकी ‘ज़रूरतों’ (Needs) के लिए

30% आपकी ‘इच्छाओं’ (Wants) के लिए

20% आपकी ‘बचत’ (Savings) और ‘कर्ज़ चुकाने’ (Debt Repayment) के लिए

यह रूल आपको अपने खर्चों को बैलेंस करने और अपने फाइनेंशियल गोल्स को अचीव करने में मदद करता है। इसका मकसद आपको यह सिखाना है कि आप कहाँ और कितना खर्च कर रहे हैं, ताकि आप समझदारी से अपने पैसे को इस्तेमाल कर सकें। यह कोई फिक्स्ड नियम नहीं है जिसे आपको आँख बंद करके फॉलो करना है, बल्कि यह एक गाइडलाइन है जो आपको फाइनेंशियल डिसिप्लिन सीखने में मदद करती है।

Understanding Each Category (हर कैटेगरी को समझना)

आइए, अब इन तीनों कैटेगरीज़ को थोड़ा और डिटेल में समझते हैं ताकि आप अपनी इनकम को सही तरीके से बांट सकें:

50% for Needs (50% ज़रूरतों के लिए)

यह आपकी इनकम का सबसे बड़ा हिस्सा होता है, जो आपकी ‘ज़रूरतों’ को पूरा करने के लिए डेडिकेटेड है। ज़रूरतें वो चीज़ें होती हैं जिनके बिना रहना बहुत मुश्किल या लगभग नामुमकिन होता है। अगर आप इन पर खर्च नहीं करेंगे, तो आपकी रोज़मर्रा की ज़िंदगी पर सीधा असर पड़ेगा।

ज़रूरतों के कुछ उदाहरण:

किराया (Rent) या होम लोन की EMI

यूटिलिटी बिल्स (बिजली, पानी, गैस)

ग्रोसरीज़ (खाने-पीने का सामान)

पब्लिक ट्रांसपोर्ट या गाड़ी का फ्यूल

हेल्थ इंश्योरेंस या अन्य ज़रूरी इंश्योरेंस

मिनिमम लोन पेमेंट (जैसे क्रेडिट कार्ड का मिनिमम ड्यू)

याद रखें, ‘ज़रूरत’ और ‘इच्छा’ के बीच का अंतर समझना बहुत ज़रूरी है। उदाहरण के लिए, खाने का सामान खरीदना एक ज़रूरत है, लेकिन हर रात बाहर रेस्टोरेंट में खाना एक इच्छा है। आपका लक्ष्य यह होना चाहिए कि आपकी 50% इनकम से आपकी सभी ज़रूरतें पूरी हो जाएँ। अगर यह ज़्यादा हो रहा है, तो आपको अपनी ज़रूरतों पर फिर से विचार करना होगा, जैसे कि छोटा घर लेना या कम बिल वाले ऑप्शन्स चुनना।

30% for Wants (30% इच्छाओं के लिए)

आपकी इनकम का यह हिस्सा उन चीज़ों के लिए है जो आपकी लाइफ को और ज़्यादा एन्जॉयबल बनाती हैं, लेकिन जिनके बिना भी आप रह सकते हैं। ये वो खर्च होते हैं जो आपकी क्वालिटी ऑफ लाइफ को बेहतर बनाते हैं, पर ‘ज़रूरी’ नहीं होते।

इच्छाओं के कुछ उदाहरण:

बाहर खाना (Dining out)

एंटरटेनमेंट (मूवीज़, कॉन्सर्ट्स, ओटीटी सब्स्क्रिप्शन)

शॉपिंग (नए कपड़े, गैजेट्स जो ज़रूरी नहीं हैं)

वेकेशन या हॉलिडेज़

कॉफी शॉप पर जाना

हॉबीज़ या जिम मेंबरशिप

महंगी कार की ईएमआई (अगर सस्ती कार भी काम चला सकती है)

यह वो कैटेगरी है जहाँ आप अपनी मर्ज़ी से कटौतियां कर सकते हैं जब आपको बचत बढ़ाने या कर्ज़ चुकाने की ज़रूरत हो। 30% हिस्सा आपको अपनी मेहनत की कमाई का मज़ा लेने की भी छूट देता है, ताकि आप पूरी तरह से खर्चों पर लगाम लगाने का बोझ महसूस न करें।

20% for Savings & Debt Repayment (20% बचत और कर्ज़ चुकाने के लिए)

आपकी इनकम का यह 20% हिस्सा आपके फाइनेंशियल फ्यूचर के लिए सबसे क्रूशियल है। यह आपके भविष्य को सुरक्षित और स्टेबल बनाने के लिए है।

बचत और कर्ज़ चुकाने के उदाहरण:

इमरजेंसी फंड बनाना (कम से कम 3-6 महीने के खर्चों के बराबर)

रिटायरमेंट के लिए इन्वेस्ट करना (पीएफ, एसआईपी, म्युचुअल फंड्स)

किसी बड़े गोल के लिए बचत करना (जैसे घर का डाउन पेमेंट, बच्चे की पढ़ाई)

हाई-इंटरेस्ट वाले कर्ज़ चुकाना (जैसे क्रेडिट कार्ड डेट, पर्सनल लोन)

इस 20% को सबसे पहले अलग रखना बहुत ज़रूरी है, जिसे हम ‘पे योरसेल्फ फर्स्ट’ (Pay Yourself First) कहते हैं। सैलरी आते ही इस हिस्से को सीधे अपनी बचत या इन्वेस्टमेंट अकाउंट में ट्रांसफर कर दें। ऐसा करने से आप यह सुनिश्चित करते हैं कि आप अपनी ज़रूरतों और इच्छाओं पर खर्च करने से पहले अपने भविष्य के लिए निवेश कर रहे हैं।

Why the 50-30-20 Rule Works (50-30-20 रूल क्यों काम करता है)

यह रूल इतना पॉपुलर और असरदार क्यों है, इसके कई कारण हैं:

Simplicity and Ease of Use (सरलता और इस्तेमाल में आसानी)

यह बहुत आसान है। आपको कॉम्प्लेक्स स्प्रेडशीट्स या ऐप की ज़रूरत नहीं है। बस अपनी इनकम को तीन हिस्सों में बांटना है।

Flexibility (लचीलापन)

यह एक गाइडलाइन है, कोई सख्त कानून नहीं। आप अपनी ज़रूरतों और फाइनेंशियल सिचुएशन के हिसाब से थोड़ा-बहुत एडजस्टमेंट कर सकते हैं। अगर आपकी ज़रूरतें ज़्यादा हैं, तो आप इच्छाओं पर थोड़ा कम खर्च कर सकते हैं।

Promotes Financial Discipline (वित्तीय अनुशासन को बढ़ावा)

यह आपको अपने खर्चों के बारे में सोचने और अपनी प्राथमिकताओं को तय करने के लिए मजबूर करता है। यह आपको यह समझने में मदद करता है कि आपके पैसे कहाँ जा रहे हैं।

Helps Achieve Financial Goals (वित्तीय लक्ष्यों को प्राप्त करने में मदद)

बचत और कर्ज़ चुकाने के लिए एक निश्चित हिस्सा अलग रखने से आप अपने इमरजेंसी फंड बनाने, रिटायरमेंट के लिए इन्वेस्ट करने या किसी बड़े खरीद के लिए पैसे बचाने जैसे लक्ष्यों को जल्दी हासिल कर पाते हैं।

How to Implement the 50-30-20 Rule (50-30-20 रूल को कैसे लागू करें)

इस रूल को अपनी ज़िंदगी में शामिल करना मुश्किल नहीं है। इन स्टेप्स को फॉलो करें:

Calculate Your Take-Home Income (अपनी टेक-होम इनकम की गणना करें)

सबसे पहले, अपनी मासिक टेक-होम इनकम पता करें – मतलब टैक्स और पीएफ कटने के बाद आपकी सैलरी अकाउंट में कितनी आती है।

Categorize Your Expenses (अपने खर्चों को कैटेगरी में बांटें)

पिछले एक या दो महीने के अपने सभी खर्चों को इकट्ठा करें। उन्हें ‘ज़रूरतों’, ‘इच्छाओं’ और ‘बचत/कर्ज़ चुकाने’ की कैटेगरी में बांटें। यह आपको एक क्लियर पिक्चर देगा कि आप वर्तमान में कहाँ खर्च कर रहे हैं।

Adjust Spending if Needed (ज़रूरत पड़ने पर खर्चों को एडजस्ट करें)

अपनी वर्तमान खर्चों को 50-30-20 रूल से कंपेयर करें। अगर आप किसी कैटेगरी में ज़्यादा खर्च कर रहे हैं, तो देखें कि आप कहाँ कटौतियां कर सकते हैं। उदाहरण के लिए, अगर आपकी ज़रूरतें 50% से ज़्यादा हो रही हैं, तो आप किराए या ट्रांसपोर्टेशन के विकल्पों पर विचार कर सकते हैं। अगर आपकी इच्छाएं 30% से ज़्यादा हैं, तो आप बाहर खाने या शॉपिंग पर थोड़ा कंट्रोल कर सकते हैं।

Track Regularly (नियमित रूप से ट्रैक करें)

अपने खर्चों को हर महीने ट्रैक करना जारी रखें। आप एक स्प्रेडशीट, एक बजटिंग ऐप, या सिर्फ एक नोटबुक का उपयोग कर सकते हैं। नियमित रूप से ट्रैक करने से आपको अपने बजट पर बने रहने में मदद मिलेगी और आप आसानी से पहचान पाएंगे कि आप कहाँ ओवरस्पेंड कर रहे हैं।

Who is the 50-30-20 Rule For? (50-30-20 रूल किसके लिए है?)

The 50-30-20 budgeting rule लगभग हर किसी के लिए फायदेमंद हो सकता है, चाहे आपकी इनकम कितनी भी हो। यह विशेष रूप से उन लोगों के लिए उपयोगी है जो:

अपने पैसे को मैनेज करने के लिए एक आसान और सीधा तरीका ढूंढ रहे हैं।

यह महसूस करते हैं कि वे अपनी ज़रूरत से ज़्यादा खर्च कर रहे हैं और बचत नहीं कर पा रहे हैं।

अपने फाइनेंशियल गोल्स जैसे इमरजेंसी फंड या रिटायरमेंट के लिए बचत शुरू करना चाहते हैं।

कर्ज़ से छुटकारा पाना चाहते हैं।

यह एक गाइडलाइन है, और यह संभव है कि आपकी वर्तमान स्थिति में आपको इसे थोड़ा एडजस्ट करना पड़े। उदाहरण के लिए, अगर आपके ऊपर बहुत ज़्यादा कर्ज़ है, तो शायद आपको शुरुआत में बचत के बजाय कर्ज़ चुकाने पर ज़्यादा फोकस करना पड़े, और आप 50-20-30 या 50-10-40 जैसे रेशियो का भी इस्तेमाल कर सकते हैं। महत्वपूर्ण बात यह है कि आप एक स्ट्रक्चर का पालन करें और लगातार अपनी वित्तीय स्थिति को बेहतर बनाने की कोशिश करें।

Conclusion (निष्कर्ष)

The 50-30-20 budgeting rule आपके फाइनेंशियल लाइफ को कंट्रोल करने का एक पावरफुल और प्रैक्टिकल तरीका है। यह आपको अपनी ज़रूरतों, इच्छाओं और भविष्य के लक्ष्यों के बीच एक स्वस्थ संतुलन बनाने में मदद करता है। यह आपको यह सिखाता है कि आप अपनी इनकम को कैसे प्राथमिकता दें ताकि आप न केवल आज की ज़रूरतों को पूरा कर सकें, बल्कि एक सुरक्षित और समृद्ध भविष्य भी बना सकें। आज ही इस रूल को अपनी ज़िंदगी में लागू करें और देखें कि कैसे आपके पैसे को मैनेज करना पहले से कहीं ज़्यादा आसान और फायदेमंद हो जाता है। आपकी एक छोटी सी शुरुआत आपके पूरे परिवार के फाइनेंशियल फ्यूचर को बदल सकती है!